Agentes y dinámicas en la subasta de tierra pública vacante en la Ciudad de Buenos Aires entre 2016 y 2019

Lic. Francisco D` Alessio. 1

En esta breve intervención intentaremos hacer un aporte a este necesario debate, compartiendo algunos datos empíricos respecto al mapa de agentes que efectivamente fijaron sus capitales en tierras públicas del Estado Nacional entre 2016 y 2019, y preguntándonos por la eficiencia del mecanismo de las subastas a partir de su análisis desde una perspectiva temporal.

Resulta indispensable contextualizar estas discusiones puntuales poniendo en valor la relevancia que tiene la tierra pública vacante. Tanto el Estado Nacional, como los Estados Provinciales, la Ciudad de Buenos Aires y las jurisdicciones municipales son propietarias de una gran cantidad de terrenos, muchos de ellos de gran volumen y enorme calidad, ubicados tanto en centralidades urbanas como en áreas rurales con potencial productivo. Desestimadas e invisibilizadas, como se encuentran en la mayoría de los casos, estas tierras se convierten en espacios subutilizados, abandonados o vacíos, generando costos sociales, económicos y ambientales. Puestas en movimiento y articuladas como parte de una política pública, se constituyen en una herramienta de enorme valor, cuya movilización resulta central a la hora de pensar desde la planificación y la gestión urbana, definiendo usos del suelo prioritarios (espacio público, vivienda, zonas productivas, comerciales y de servicios), pero también desde una mirada económica (dotando al Estado de una poderosa herramienta para intervenir en el mercado de tierras), social (operando como soporte para la distribución de recursos a favor de distintos sectores sociales) y fiscal (como potencial fuente de ingresos para las siempre necesitadas arcas públicas) (Clichevsky, 2002, 2007; Baer, 2016; Barenboim y Elinbaum, 2018; Del Campo, 2019).

Ahora bien, esta potencialidad que ofrecen las tierras ociosas del Estado viene de la mano con la posibilidad de desplegarla en sentidos opuestos: facilitando procesos de concentración económica, del suelo y de la riqueza, o promoviendo la democratización del hábitat. En esta misma sección, Baer y Duarte (2019), Reibel Maier (2019) y Borthagaray (2019) han argumentado sólidamente respecto al carácter regresivo que la referida experiencia de subastas ha tenido. El Observatorio Metropolitano, por su parte, ha sostenido que el mecanismo de las subastas es ineficiente para maximizar los ingresos fiscales. En los próximos párrafos, intentaremos aportar algunos elementos para abonar estas discusiones. Para ello, definimos dos variables de análisis. Por un lado, nos centramos en la caracterización del tipo de agentes que efectivamente fijaron sus capitales en tierras públicas; por otro, incorporamos la dimensión temporal del proceso de subastas, reconociendo distintos sub-períodos al interior de los cuatro años de gobierno de Mauricio Macri, y enmarcando esta iniciativa en la dinámica económica general atravesada durante aquellos años.

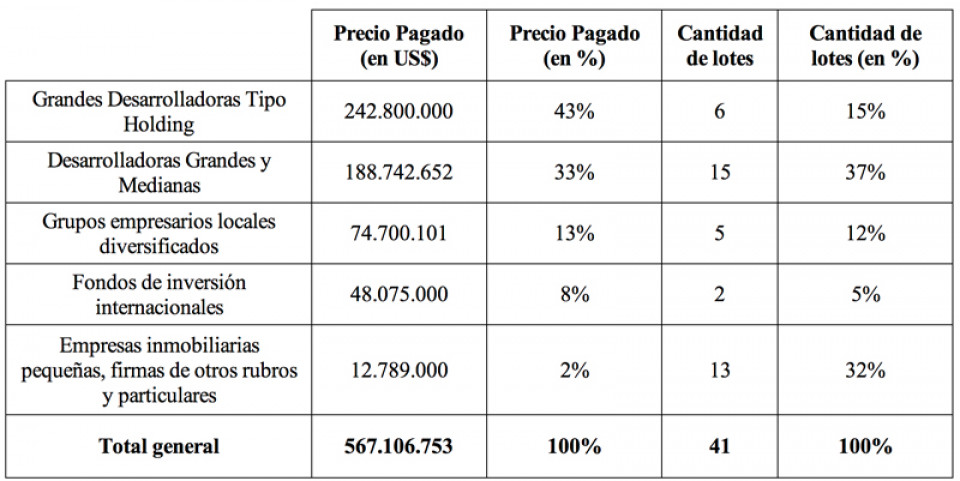

Cuadro 1. Cantidad de lotes y U$S invertidos por tipo de agente inmobiliario en las subastas llevadas adelante por la AABE en la CABA entre 2015 y 2019

Fuente: elaboración propia en base a documentación publicada en Boletín Oficial.

Tomando como base la categorización planteada por Socoloff (2018), y a partir de un análisis sistemático de cada una de las subastas implementadas por el Gobierno Nacional 2, elaboramos el Cuadro 1., en el que analizamos la cantidad de lotes comprados y la inversión en dólares llevada adelante según una tipología de agentes inmobiliarios conformada por cuatro estamentos.

Un primer grupo lo componen tres empresas a las que hemos agrupado en la categoría denominada “Grandes Desarrolladoras Tipo Holding”: Consultatio, Raghsa y TGLT. Estas empresas se conforman como holdings y están diversificadas, pero la actividad del desarrollo inmobiliario es predominante en términos económicos y paradigmática del funcionamiento del Grupo. Este segmento aportó el 43% de lo recaudado por el Estado Nacional en tierras públicas, 242,8 millones de dólares, en apenas 6 lotes.

En un segundo grupo, identificado según los montos invertidos, ubicamos a las denominadas “Empresas Desarrolladoras Grandes y Medianas”. En general son empresas o estudios con larga trayectoria en el mercado inmobiliario, aunque también incluimos en este conjunto a algunas empresas más nuevas y que han acumulado menos desarrollos en su haber. En todos los casos, se orientan a la provisión de productos premium, tanto residenciales como de oficinas. Este segmento representó el 33% de los montos invertidos en tierras públicas nacionales, es decir 188,7 millones de U$S, en un total de 15 lotes.

El tercer grupo, está compuesto por los “Grandes Grupos Diversificados”: Techint, Sancor Seguros y Mercado Libre. Por su volumen de ventas, estas empresas se cuentan entre las más importantes del país, tienen estructuras tipo holding y están fuertemente diversificadas. Y si bien todas ellas tienen inversiones en el sector inmobiliario, las mismas no representan el core business, ni se las reconoce fundamentalmente por ello en el país. En este grupo, las inversiones en tierras llegaron a representar el 13% del total subastado en 5 lotes.

El cuarto grupo, lo catalogamos como “Fondos de Inversión Internacionales”. En este segmento encontramos a un solo agente: el Fideicomiso constituido por el Fondo de Inversión EMS Capital, presidido por Edmond Safra, que adquirió dos parcelas del Proyecto Catalinas Norte II por un total de 48 millones de dólares, representando el 8% de la inversión del período en tierras públicas nacionales.

En el quinto grupo, ubicamos a un conjunto que denominamos “Empresas inmobiliarias pequeñas, firmas de otros rubros y particulares”, que fueron responsables por la inversión del 3% del capital total (12,7 millones de U$S), pero distribuido en una gran cantidad de lotes de pequeño tamaño y valor (13 en total).

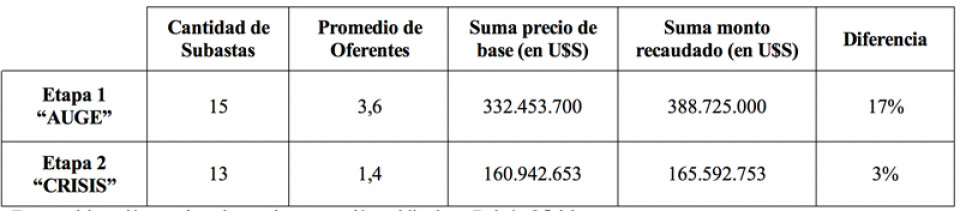

Al analizar los resultados de las subastas desde una perspectiva dinámica, que incorpora la temporalidad de los procesos, pudimos identificar dos etapas. Al primer período lo denominamos como “de auge” (desde la perspectiva del gobierno), y se extendió desde el comienzo de las subastas en marzo de 2017, hasta mayo de 2018. Estos meses estuvieron marcados por un contexto favorable para el gobierno: el crecimiento económico en términos generales se combinó con la expansión del crédito hipotecario a nivel sectorial 3 y con el ascenso de los precios del metro cuadrado a estrenar en la Ciudad de Buenos Aires 4 y su avance relativo como plaza de inversión inmobiliaria en América Latina 5 (Shorr y Cantamuto, 2018; Baer y Di Giobambattista, 2018). Al mismo tiempo, la sociedad parecía avalar las transformaciones encaradas por el gobierno, dándole una victoria electoral en agosto y luego en octubre de 2017 6 . En relación a las subastas de tierras públicas, esto se expresó en la fuerte participación de tres segmentos empresarios: las Grandes Desarrolladoras Tipo Holding, las Empresas Desarrolladoras Grandes y Medianas y los Fondos de Inversión Internacionales, que mostraron su interés a través de una activa intervención en las subastas. En el caso del primer grupo, compuesto como vimos por Consultatio, Raghsa y TGLT, toda la inversión que realizaron en tierras públicas se concentró en estos 9 meses, luego de lo cual dejaron de participar de este mercado. El segmento de Desarrolladoras Grandes y Medianas invirtió cerca de la mitad de su capital en estos meses. La etapa se coronó con la compra de las últimas dos parcelas de Catalinas Norte II por parte del Fondo de la familia Safra.

Pero fue en ese mismo momento en que se produjo un viraje en la coyuntura internacional, que impactó de lleno en las condiciones macro-económicas de la economía local, cuyos niveles de apertura intensificaron su vulnerabilidad. El consecuente desajuste de las variables centrales del tablero económico (con un fuerte aumento del tipo de cambio y un ascenso acelerado de la inflación) puso un fin a las expectativas de que llegaran nuevas inversiones extranjeras a las subastas, y dio inicio al mismo tiempo al período que identificamos como de “crisis”, que se extendió por un año y medio hasta la finalización del mandato de Mauricio Macri en diciembre de 2019. Durante este año y medio se intentaron una gran cantidad de subastas que finalizaron desiertas, evidenciando el escaso apetito de los inversores por las tierras públicas. No obstante, fue en esos meses cuando hicieron su aparición los tres Grandes Grupos Diversificados (Galperín, Sancor Seguros y Techint), que se apropiaron de importantes lotes públicos prácticamente sin competencia con otros oferentes, al tiempo que algunas Empresas Desarrolladoras Grandes y Medianas invirtieron en sus zonas de influencia o en lotes linderos a otros que habían comprado en los períodos precedentes, empalmando así con sus estrategias de inversión de más largo plazo.

En el Cuadro 2. sistematizamos algunos datos que permiten evaluar la efectividad del mecanismo de subastas teniendo como referencia estos dos períodos 7 . Allí podemos ver que, en promedio, durante el primer período participaron en cada subasta 3,6 empresas interesadas, mientras que en el siguiente este número se redujo a 1,4. Si calculamos la sumatoria de los precios de base y de los precios efectivamente abonados, vemos que en el período de auge el Estado Nacional ofertó tierras por 332 millones de U$S, y logró una recaudación de 388 millones de U$S, lo que representó un 17% más por sobre el precio de base. De manera contrapuesta, durante el período de crisis se subastaron tierras por un total de 160 millones de U$S, siendo la recaudación total de 165 millones de U$S, apenas un 3% superior a la base.

Esta información agregada se complementa con lo que reflejan algunos casos puntuales. Durante el primer período, por ejemplo, se produjo la subasta del predio de Campos Salles, que tuvo 7 oferentes y el comprador terminó pagando 42 millones de U$S por un lote tasado inicialmente en 17 millones, es decir, un 147% más. Una situación similar se dio para el predio de Fitz Roy (6 oferentes, un aumento del 81% por sobre el precio de base) y el predio de Clay (9 oferentes, 76% por sobre el precio de base). En el siguiente período, por el contrario, hubo 10 subastas (de las 13 contabilizadas) que tuvieron un solo oferente, fijándose el precio de compra en el mismo valor que el precio de base.

Cuadro 2. Cantidad de subastas, promedio de oferentes y comparación entre precio base y precio pagado, según Etapa en el proceso de subastas.

Fuente: elaboración propia en base a documentación publicada en Boletín Oficial.

A la luz de esta información, queremos dejar planteadas dos conclusiones y algunas preguntas. La primera de ellas nos retrotrae a la relevancia de la tierra pública vacante, y a los procesos que su movilización puede promover según cuáles sean los actores convocados para su explotación y las condiciones bajo las cuáles ésta se haga. Como vimos en el Cuadro 1., los agentes que predominaron en la apropiación del suelo público del Estado Nacional se configuran como las principales empresas desarrolladoras del país. Sus estrategias de inversión están orientadas a la valorización del suelo (proceso facilitado por la enorme inyección de fondos públicos para obras de infraestructura, tal como plantean Duarte y Baer, 2019) y a la generación de rentas. Los inmuebles operan en estos casos como valor de cambio y reserva de valor, promoviendo el aumento de los precios y dando por tierra con la posibilidad de avanzar en procesos de democratización del hábitat a partir de la movilización del patrimonio público.

Por otro lado, vale preguntarse respecto al procedimiento de subastas. Los datos presentados permiten observar que el problema no es con el mecanismo per se, sino con la manera irresponsable, casi tozuda, con que se insistió en la liquidación del patrimonio público en un contexto de crisis y estancamiento económico, caída de la inversión en el sector inmobiliario, y sobreoferta de suelo de amplias dimensiones a los que solo podían acceder un pequeño número de agentes que ya habían hecho cuantiosas inversiones.

Esto nos lleva a indagar en los actuales procesos de subasta en curso que periódicamente lleva adelante el Gobierno de la Ciudad de Buenos Aires, entre los que se destacan las tierras del Tiro Federal. Dejemos de lado por un instante los proyectos urbanos y los posibles compradores (en todos los casos, grandes desarrolladoras), y enfoquémonos exclusivamente en la oportunidad. En momentos en que el mercado inmobiliario lleva ya tres años de caída ininterrumpida, ¿resulta un momento apropiado para tasar y vender el patrimonio público? ¿Es favorable a los intereses del GCBA (¿el interés de todos y todas?) fijar los precios en dólares, pero cobrarlos en pesos y en cuotas utilizando como referencia el tipo de cambio oficial? Estas prácticas, ajenas a la dinámica real del mercado inmobiliario, solo lesionan el interés público y favorecen la ecuación económica de los potenciales compradores.

NOTAS

1. El autor es Licenciado en Ciencias Políticas (UBA), Maestrando en Sociología Económica (IDAES) y trabaja como asesor para distintos organismos públicos en temáticas vinculadas a la tierra pública y a las políticas urbanas. El análisis que elaboramos está basado exclusivamente en las tierras de propiedad del Estado Nacional, ubicadas en la Ciudad de Buenos Aires y puestas en venta a través del mecanismo de subastas entre diciembre de 2015 y diciembre de 2019.

2 El análisis que elaboramos está basado exclusivamente en las tierras de propiedad del Estado Nacional, ubicadas en la Ciudad de Buenos Aires y puestas en venta a través del mecanismo de subastas entre diciembre de 2015 y diciembre de 2019.

3. Se pueden ver los informes del CEPA, que además de información presentan una mirada crítica respecto a esta herramienta: “Créditos UVA: balance a dos años de su lanzamiento” (disponible en:

https://centrocepa.com.ar/informes/28-creditos-uva-balance-a-dos-anos-de-su-lanzamiento.html) y “Préstamos hipotecarios UVA: análisis de la situación actual de los hipotecados y evolución del mercado” (disponible en:

https://centrocepa.com.ar/informes/210-prestamos-hipotecarios-uva-analisis-de-la-situacion-actual-de-los-hipotecados-y-evolucion-del-mercado.html).

4. Los datos corresponden al relevamiento que lleva adelante Dirección General de Estadísticas y Censos de CABA, para inmuebles de 3 ambientes a estrenar.

5. Resulta significativo que fuera precisamente en este período, más precisamente en mayo de 2017, cuando el Centro de Investigación en Finanzas de la UTDT comenzó a publicar un informe periódico en el que compara el precio de venta del metro cuadrado en las diez principales ciudades latinoamericanas, e incluyera a la Ciudad de Buenos Aires, que pasó del cuarto al primer lugar entre mayo de 2017 y marzo de 2019.

6. Ese año se llevaron adelante elecciones legislativas en todo el país. En agosto se implementaron las PASO (Primarias Abiertas Simultáneas y Obligatorias) y en octubre las elecciones definitivas. En ambos casos, el oficialismo de Cambiemos resultó ganador en términos generales, y especialmente en la Provincia de Buenos Aires, en donde la lista de senadores liderada por Esteban Bullrich logró imponerse sobre la candidatura de la ex Presidenta Cristina Fernández de Kirchner.

7. Para este análisis, dejamos por fuera de los cálculos a las subastas de predios que fueron adquiridos por “Empresas inmobiliarias pequeñas, firmas de otros rubros y particulares”. En estos casos (en su gran mayoría) se subastaron Unidades Funcionales, de pequeñas dimensiones y precios bajos en comparación con los lotes que fueron adquiridos por los restantes tipos de agentes.

BIBLIOGRAFÍA

Baer, Luis (2016). “Desarrollo urbano y movilización del suelo ocioso. Oportunidades y desafíos para la planificación de las ciudades del país”, en Revista Institucional de la Defensa Pública de la Ciudad Autónoma de Buenos Aires, Buenos Aires, 2016, vol. 6 p. 67 – 77.

Baer, Luis y Di Giovambattista, Ana Paula (2018). “Nuevas condiciones de acceso residencial en la ciudad de Buenos Aires: el impacto del crédito y la macroeconomía en el mercado de compraventa y alquiler de vivienda formal”, en Voces en el Fénix año 8 n° 71. Disponible en: https://www.vocesenelfenix.com/sites/default/files/numero_pdf/fenix71_final.pdf

Barenboim, Cintia Ariana y Elinbaum, Pablo (2018). “Plan Pro.Cre.Ar. como instrumento de política habitacional e inclusión social a través del acceso a la vivienda. El caso del Área Metropolitana Rosario, Argentina”, Documento de Trabajo, Lincoln Institute of Lando Policy, junio 2018.

Borthagaray, Andres (2019). La tierra pública urbana, reserva estratégica: Nota sobre el mapa de subastas del CPAU, en Opinión Subastas, Observatorio Metropolitano. Disponible en: https://observatorioamba.org/opinion/la-tierra-publica-urbana-reserva-estrategica-nota-sobre-el-mapa-de-subastas-del-cpau

Clichevsky, Nora (2002). Tierra vacante en ciudades latinoamericanas, Lincoln Institute of Land Policy, Canadá.

Clichevsky, Nora (2007). “La tierra vacante revisitada. Elementos explicativos y potencialidades de utilización”, Cuaderno Urbano N° 6, pp. 195-220, Resistencia, Argentina, diciembre de 2007.

Del Campo, R. (2019). Análisis de iniciativas de movilización de suelo ocioso durante el período 2001-2015: El caso de un municipio de la Región Metropolitana de Buenos Aires. Web.

Duarte, Juan I. Baer, Luis (2019). Subasta de suelo público en CABA: el desperdicio de una oportunidad de gestión urbana, en Opinión Subastas, Observatorio Metropolitano. Disponible en:

https://observatorioamba.org/opinion/subasta-de-suelo-publico-en-caba-el-desperdicio-de-una-oportunidad-de-gestion-urbana

Reibel Maier, Maritn (2019). Interpretando el uso de la tierra pública, en Opinión Subastas, Observatorio Metropolitano. Disponible en: https://observatorioamba.org/opinion/interpretando-el-uso-de-la-tierra-publica

Schorr, Martín, Cantamuto, Francisco y Costantino, Agustina (2018). “El gobierno de Cambiemos en la Argentina: una propuesta de caracterización desde la economía política”, Revista electrónica de estudios latinoamericanos, Grupo de Estudios de Sociología Histórica de América Latina.

Socoloff, Ivana (2018). “Grandes desarrolladores inmobiliarios: hacia una tipología de sus estrategias de inversión y financiamiento entre 2002 y 2015”, ponencia presentada en las Jornadas “Empresas, empresarios y burocracias estatales en la producción del espacio urbano a través de la historia”, IIGG.