Por Manuel Socías

10 de julio de 2023

Faltan 4 millones de viviendas en Argentina y la situación de quienes tienen que alquilar se volvió especialmente dramática en estos últimos años. El déficit habitacional, que ya es uno de los principales problemas estructurales de nuestra sociedad, trae implicancias especialmente nocivas para la capacidad de proyección y planificación de los hogares argentinos. Sin techo, toda la vida personal, familiar y social se desestructura. Necesitamos, por lo tanto, repensar en clave generacional cómo trazar un camino que permita revertir el cuadro.

No hay que detenerse en lamentos ni andar con tantas vueltas para nombrar lo que la realidad nos está enrostrando en la cara: el repertorio con el que la política piensa y aborda el problema está agotado. Hay que resetearse y arrancar de nuevo. Es posible. Y es urgente.

Barajar y dar de nuevo

El paradigma puro de mercado apuesta a la desregulación de la normativa urbana para estimular la actividad inmobiliaria. Y ya sabemos que esto está muy lejos de servirnos a la hora de encarar una respuesta satisfactoria. Tal cual está pensado, diseñado y ejecutado, el negocio no está orientado a producir vivienda, sino a funcionar como mecanismo para dolarizar el excedente de pesos en un contexto macroeconómico donde el resto de los vehículos para preservar el valor de los ahorros están saturados o bloqueados. Son precisamente los sectores de altos ingresos, cuya situación habitacional está evidentemente resuelta, quienes dinamizan esta actividad de carácter eminentemente especulativo para cubrirse de posibles riesgos de devaluación de la moneda local.

No se trata de un fenómeno contingente de la actual coyuntura. Desde hace décadas, la inversión inmobiliaria permite cambiar pesos por metros cuadrados dolarizados; razón por la cual es la más segura y estable de toda la economía argentina. Por eso, incentivar, promover y acelerar el negocio inmobiliario privado puede servir para dinamizar la economía, pero no contribuye a revertir el déficit de viviendas. El ejemplo de la Ciudad Buenos Aires basta para ilustrar esta aparente paradoja: hace más de 50 años que su población no crece, nunca se dejó de construir, pero al mismo tiempo no dejó de agravarse la situación habitacional. ¿Para quién se construye? ¿Quienes viven ahí? ¿Vive alguien ahí?

Las respuestas clásicas e intuitivas del peronismo demostraron que tampoco son una solución eficaz. Construir viviendas públicas desde el Estado para entregarlas en propiedad a las familias tiene varios problemas. Entre ellos, la escala de los proyectos y su financiamiento siempre se quedan cortos frente a la magnitud del asunto. No alcanza. Es como subir una escalera sin usar los pies. El esfuerzo es completamente desproporcionado para los efectos que produce.

¿Sabés cómo se financia Cenital? El principal sostén de nuestro medio son sus lectoras y lectores. Eso nos pone orgullosos y nos da la tranquilidad necesaria para hacer el periodismo en que creemos. Si te gusta lo que hacemos, sumate vos también a nuestra comunidad.

Con la actual estructura y naturaleza de la oferta de vivienda, tampoco sirve lanzar una política de créditos hipotecarios masivos, porque lo único que haríamos sería convalidar la dolarización de las propiedades y aumentar sus precios, dejando la situación en un equilibrio general aún más precario, como sucedió con la experiencia de los créditos UVA.

Y, finalmente, los loteos en barrios periféricos para viviendas unifamiliares son ambientalmente insostenibles mientras que la provisión de servicios de calidad, muy costosa e ineficiente. En una nota anterior, revisamos cada uno de estos puntos y las razones por las cuales son abordajes que no logran hacerle cosquillas al tamaño de la crisis habitacional. Habrá, entonces, que sacrificar (o al menos, recontextualizar) nuestras vacas sagradas para salir del atolladero.

Imaginación

Si el mercado no funciona, porque promueve la competencia por el suelo urbano para producir vivienda de lujo con fines especulativos, y si la perspectiva estado-céntrica clásica del peronismo tampoco alcanza, se vuelve imperioso hacer un giro de 180 grados en el rumbo de las políticas de vivienda.

Dada la magnitud del problema, tenemos que garantizar escala, capilaridad y velocidad. Esto exige mucha imaginación y la capacidad de articular un trabajo multiactoral con los diversos jugadores de la cadena de la construcción, e interjurisdiccional entre el gobierno nacional, las provincias y los municipios.

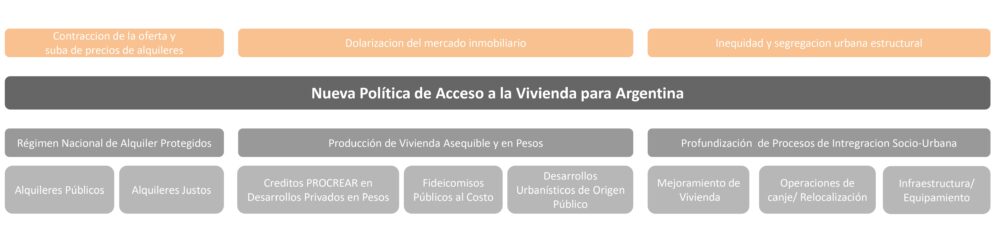

Una nueva política de vivienda consiste, en rigor, en un conjunto de iniciativas para las diversas realidades poblacionales, con eje en la producción de un nuevo tipo de oferta tanto para el mercado de alquileres como para la vivienda en propiedad. Veamos en detalle ambas dimensiones.

De la Ley de Alquileres a un Régimen Nacional de Alquileres Protegidos

El mercado de alquileres está en el centro del debate público del último tiempo, producto de la veloz contracción de la oferta, y el alza y la dolarización progresiva de sus precios. Y aunque no existe un estudio serio que vincule el problema de la escasez de la oferta con la sanción de la norma de alquileres vigente, en la conversación pública sí se asume que existe una causalidad entre una cosa y la otra. Y en este punto, la discusión se traba y se reduce al falso dilema entre mantenerla tal cual está o derogarla.

Para salir de ese laberinto, nosotros proponemos algo más ambicioso: reemplazar la actual ley por un Régimen Nacional de Alquileres Protegidos que:

- Aumente la oferta;

- Recomponga la tasa de rentabilidad a su promedio histórico;

- Elimine la morosidad del sistema;

- Estabilice los precios en una relación sostenible con los ingresos de los hogares;

- Reduzca barreras para ingresar a un alquiler;

- Subsidie a determinado segmento de la demanda.

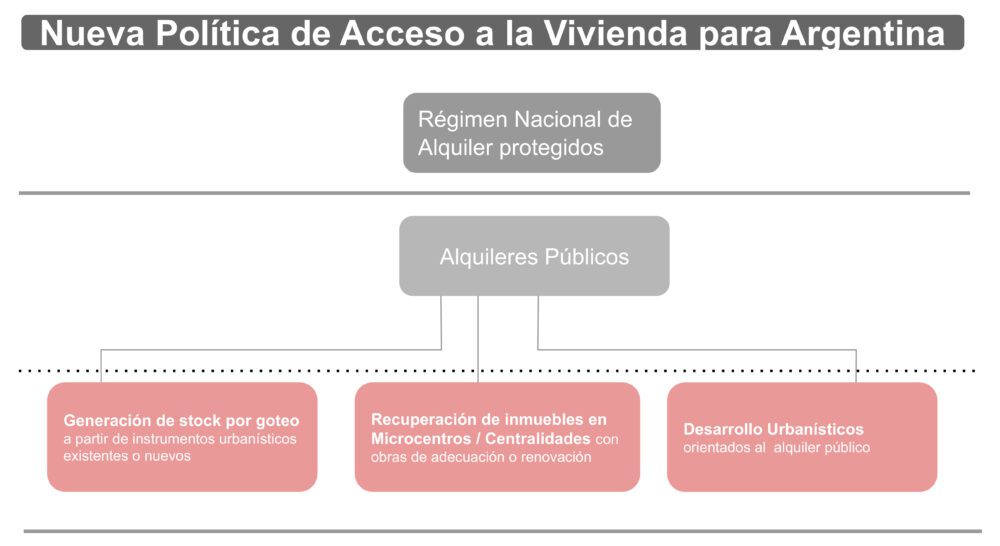

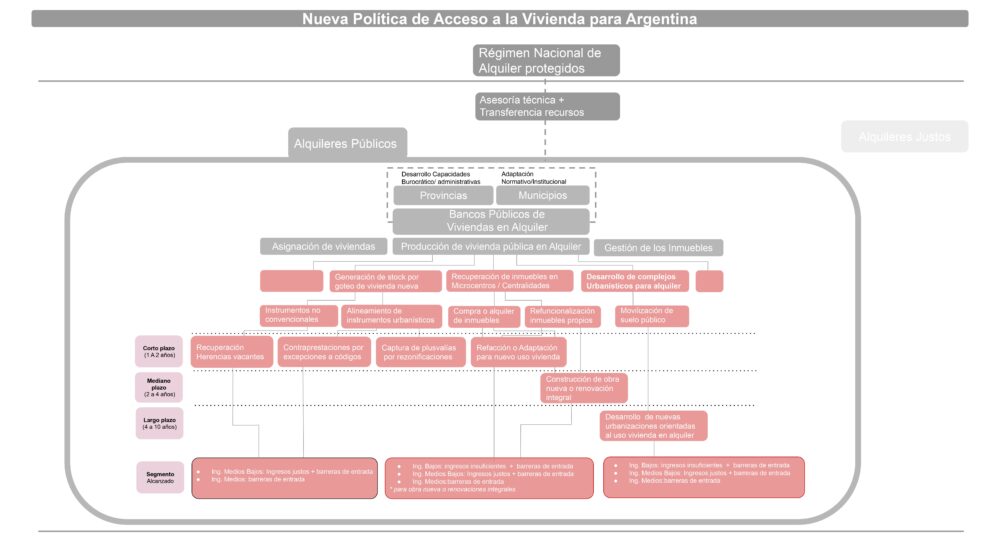

Este Régimen Nacional de Alquileres Protegidos está diseñado alrededor de dos submercados, uno público y otro privado. El submercado de alquileres públicos se inspira en la experiencia de diferentes ciudades alrededor del mundo como Barcelona, Nueva York, Lisboa y Madrid, entre las que se destaca la ciudad de Viena. Este supone la conformación de un stock de viviendas de propiedad estatal para atender tanto a las poblaciones más vulnerables con alquileres sociales como a los sectores medios con alquileres asequibles. Para la gestión de este submercado público, nuestra propuesta es crear y articular Bancos Públicos de Viviendas en todos los niveles jurisdiccionales del país que se van a alimentar a partir del alineamiento de todos los instrumentos urbanísticos existentes o por crear (cobro de plusvalías, contraprestaciones de convenios, adquisiciones de inmuebles en zonas degradadas como los microcentros, refuncionalización de inmuebles públicos ociosos, desarrollos urbanísticos, etc.).

La implementación de este modelo es posible en el corto plazo y escalable en el mediano. En la Ciudad de Buenos Aires, por ejemplo, una vía rápida de alimentación de banco local podría generarse con la suspensión de la subasta de las herencias vacantes y con la modificación de la Ley de Plusvalía Urbana y de la normativa de los Convenios Urbanísticos, dos formas de recaudación que le representan al GCBA cuantiosos ingresos. Ni más ni menos, sólo en 2022, ambas normativas le permitieron al GCBA recaudar más de 8 mil millones de pesos, el equivalente a lo que podrían ser 400 departamentos para la primera vivienda de muchos jóvenes estudiantes y profesionales para quienes alquilar ya se volvió una odisea humillante. Basta con modificar el bien de cambio de billetes a metros cuadrados habitables para hacerlo realidad muy rápidamente.

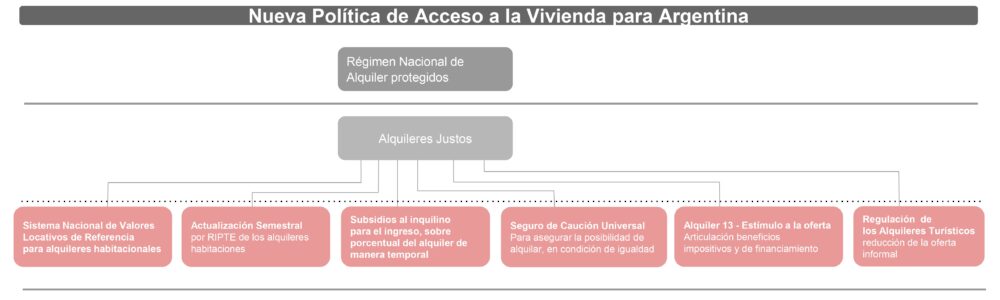

Ahora bien, para el submercado de alquileres privados justos el objetivo a corto plazo debe ser aumentar rápidamente la oferta y, en paralelo, eliminar las barreras de ingreso para las personas inquilinas. A mediano y largo plazo, se debe apuntar también a estabilizar la curva de precios para armonizar la rentabilidad de las personas propietarias con los ingresos de las familias inquilinas.

Para la urgencia, entonces, hay que incentivar que los propietarios introduzcan sus inmuebles en el mercado formal de alquileres mediante la eliminación total de la carga tributaria que pesa sobre los bienes y sobre los contratos de alquiler. Bien diseñado, el beneficio de la eximición de los tributos y las tasas nacionales, provinciales y municipales, pueden equivaler a una suerte de Alquiler 13. Sería una forma de recomponer la rentabilidad anual en dólares que los alquileres tradicionales fueron perdiendo en estos últimos años. Otro incentivo que pensamos en la misma dirección y de manera complementaria es una línea de créditos blandos para que los/as propietarios/as puedan afrontar los gastos de expensas extraordinarias, siempre y cuando sus viviendas se encuentren destinadas a alquiler habitacional permanente y estén debidamente registradas. La registración debe dejar de entenderse exclusivamente como fuente de obligaciones y convertirse en el vehículo para acceder a beneficios tangibles, también para los propietarios.

Por otra parte, a los efectos de facilitar el ingreso de las personas inquilinas al mercado de alquileres y reducir al mínimo la percepción de riesgo de morosidad, proponemos eliminar la exigencia de garantías propietarias y reemplazarla por seguros de caución emitidos por bancos públicos y bonificados por el Estado, que no sólo le garanticen el cobro al propietario, sino que unifiquen y simplifiquen las condiciones de ingreso de los futuros inquilinos. Asimismo, sugerimos una política de subsidios destinada a que los grupos poblacionales más vulnerables puedan afrontar los gastos de ingreso (depósito, mudanza, equipamiento) y un porcentaje de su alquiler mensual, como existe en Chile y en Estados Unidos, para citar dos ejemplos entre muchos.

A mediano y largo plazo, el desafío es eliminar el ruido entre propietarios e inquilinos respecto de los precios y el mecanismo de actualización de los contratos. En este Régimen Nacional de Alquileres Protegidos que pensamos en reemplazo de la actual normativa proponemos un actualización semestral por RIPTE o cualquier otro coeficiente que capture mejor las variaciones de ingresos de la población inquilina. Reducir el plazo de actualización baja la exposición del propietario a la inflación, mientras que utilizar la variación de ingresos como único parámetro protege a los inquilinos.

Respecto del precio de los contratos, la solución es muy desafiante por el temor que puede generar en los/as propietarios/as la sola idea de una regulación estatal. Por eso pensamos en una matriz de valores locativos testigos que conserve una relación entre el precio del alquiler y el valor de la propiedad similar a la rentabilidad promedio histórica del mercado argentino. Estos precios de referencia ya existen en la Ciudad de Buenos Aires para los alquileres de locales comerciales, donde se elabora un valor locativo de referencia a partir de la renta locativa mínima potencial según la ubicación geográfica, las características de la construcción y demás atributos que tengan incidencia sobre el valor del inmueble.

Proponemos replicar esta metodología a nivel nacional y adaptarla al mercado de alquileres residenciales. Ya existe un Organismo Federal de Valuaciones de Inmuebles (OFeVI) creado en 2018, que tiene a su cargo determinar los procedimientos y las metodologías uniformes de aplicación para las valuaciones fiscales de los inmuebles. A partir de esos criterios, el OFeVI puede contribuir a construir un sendero de precios de referencia para los alquileres que garantice una rentabilidad adecuada y sostenible en el tiempo.

En el largo plazo, una vez consolidados los valores locativos de referencia para todo el país, cumplir con esos parámetros será la única vía de acceso para obtener los beneficios tributarios equivalentes al Alquiler 13 y al resto de los componentes del Régimen Nacional de Alquileres Protegidos. Régimen que deberá ser acompañado, además, de una fuerte regulación para acotar el fenómeno de los alquileres turísticos temporarios, allí donde estén presionando fuertemente sobre el parque habitacional.

Recuperar el sueño de la casa propia: producir vivienda asequible y en pesos

El extendido aspiracional de la casa propia es hijo de la mejor versión de nuestro Estado de Bienestar y símbolo elocuente de la movilidad social ascendente que representó el peronismo. Afortunadamente esa pulsión por darle a nuestra sociedad la posibilidad de acceder a la vivienda en propiedad dominó el diseño de las políticas habitacionales. Y fuimos exitosos durante buena parte del siglo pasado.

Pero esto ya no es así y hace tiempo que la velocidad con la que se agudiza la crisis habitacional no logra ser revertida (ni siquiera compensada), por el modo en que se trata de volver accesible el sueño de la casa propia. Ya vimos que las perspectivas que vienen organizando las políticas de vivienda encontraron sus propios límites e incluso en el caso de la perspectiva de mercado se probaron contradictorios con el derecho constitucional que deberían garantizar.

Por eso, a riesgo de ser repetitivos, tenemos que insistir con lo que ya venimos martillando: hay que crear un nuevo mercado desde el Estado y en articulación con el sector privado de la construcción, que logre escala, capilaridad y velocidad. Hay que imaginar una sinergia novedosa entre el sector público y el privado para:

- movilizar el pequeño ahorro de los sectores medios;

- abaratar el acceso al suelo urbano;

- desdolarizar la comercialización;

- incorporar nuevos jugadores a la industria.

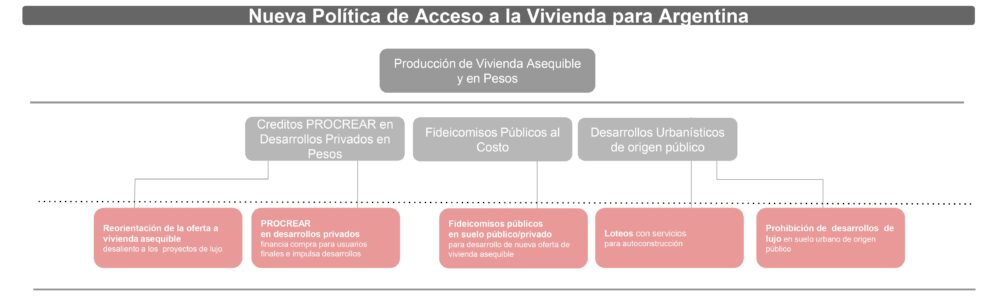

En una nota anterior explicamos cómo hacerlo y presentamos en detalle nuestro proyecto de Fideicomiso Público al Costo para resolver la titánica y a veces infranqueable brecha entre el ahorro y la compra de la vivienda propia. ¿Cuál sería la mecánica estándar? El Estado se pone al frente de la organización de los fideicomisos, aporta (y cobra) la tierra y luego también oficia de fiduciario. El modelo también se podrá articular sobre tierra privada de bajo potencial comercial o fuera del mapa inmobiliario, aportada por privados cuyos intereses pueden ser integrar un fideicomiso público y movilizar ese suelo que les podría suponer gastos o dificultades en su administración. A partir de esa base, se convoca a las familias a sumarse al fideicomiso, aportando sus ahorros en forma de cuota inicial a cambio de los metros cuadrados correspondientes. El Estado (fiduciario) licita el proyecto y la dirección de la obra. Los constructores no se exponen a ningún riesgo; compiten por proyecto y por precio, sin comprar el terreno, sin aportar apalancamiento para el desarrollo y sin participar de la comercialización. El Estado, adicionalmente, aporta a las familias beneficiarias un crédito (ajustado por el costo de la construcción) para cubrir la diferencia entre la cuota inicial y el valor al costo de las unidades finales.

Adicionalmente, y de forma complementaria, proponemos relanzar el PROCREAR con otra lógica a la actualmente vigente. Hoy, un limitante al programa es el hecho de que se instrumenta para financiar la compra de viviendas en los desarrollos urbanísticos que impulsa el propio Estado. Nosotros creemos que es necesario darle más escala y alcance territorial para que pueda ser también una vía de acceso a la oferta privada, en pozo o nueva que se venda en pesos y a precios asequibles acordados con el Estado. Para los desarrolladores es una invitación a un negocio diferente: si construyen en pesos, que comercialicen en pesos, con una tasa de ganancia razonable que les permita reinvertir para mantenerse en el mercado. Y como contrapartida, el Estado les garantiza el financiamiento de su demanda a través de un crédito hipotecario que se adecúe a las necesidades de las familias.

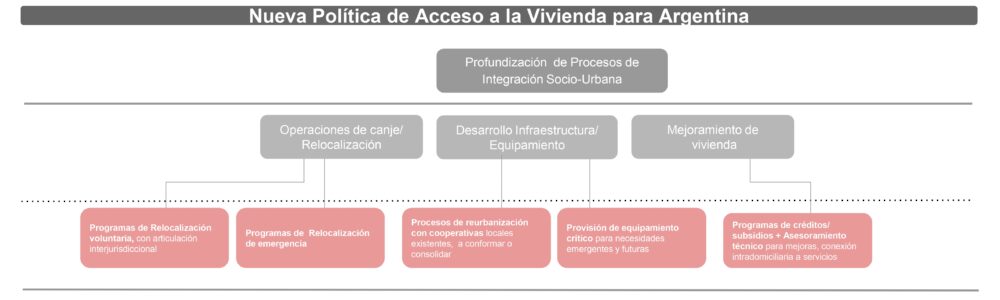

Por último, una clave central de una nueva política de vivienda verdaderamente transformadora e inclusiva es volcar el grueso del presupuesto público del Ministerio de Vivienda actual a programas de mejoramiento de viviendas y de acceso a los servicios públicos. Es clave porque su objetivo es promover, darle velocidad y universalizar la integración sociourbana de los barrios populares y para esto se requiere de una planificación fina y articulada con las organizaciones sociales del territorio. Se trata de políticas de consolidación y mejoramiento de los actuales asentamientos pero, además, de un esfuerzo combinado con una política muy puntual de loteos con servicios para vehiculizar relocalizaciones voluntarias dentro de los mismos aglomerados urbanos o en otras ciudades y regiones, cuyas economías regionales ofrezcan oportunidades de trabajo y arraigo.

Arrancar ya, antes de que se demasiado tarde

Una buena política de vivienda es, en rigor, una combinación de varias políticas orientadas a las diversas realidades y necesidades de cada territorio y de cada grupo poblacional. No es lo mismo hacer política de vivienda para quienes viven al día y nunca tuvieron la posibilidad de ahorrar, que pensar el acceso a una casa para los sectores medios y medios altos que sí han logrado hacerse de algún resto, pero que les resulta imposible afrontar los precios dolarizados del mercado. Ni que hablar de que encima se encuentran hoy con dificultades para alquilar.

La planificación, además, debe pensarse en etapas: atender la urgencia y producir resultados rápidos, y al mismo tiempo trazar un camino de largo plazo que le dé sustentabilidad y permita la coordinación intertemporal de los esfuerzos públicos y privados. Se trata también de optimizar cada peso del presupuesto público y utilizar las capacidades disponibles y muy necesarias del sector privado, con amplia experiencia en hacer negocios en contextos macroeconómicos muy desafiantes. Es necesario, por supuesto, una reingeniería completa de las instituciones dedicadas a la problemática para encarar los nuevos desafíos habitacionales (en particular, el universo de los alquileres y la producción en escala de nueva vivienda en pesos), evitar la superposición de funciones entre jurisdicciones y desarrollar burocracias capaces de medir el impacto de las políticas, además de dialogar con el sector privado inmobiliario que se ha sofisticado mucho en el último tiempo.

Nuestra perspectiva hace eje en la necesidad de encarar el problema por el lado de la oferta, básicamente en la producción de un nuevo tipo de oferta tanto para el mercado de alquileres como para el mercado de la vivienda en propiedad. No es una tarea fácil, porque requiere desmontar la inercia con la que funciona la industria de la producción inmobiliaria desde hace mucho tiempo; una actividad decisiva en el funcionamiento de nuestra economía en general.

La magnitud del problema y la falta de respuestas de la política exigen un reseteo profundo de nuestro mapa cognitivo. Es imprescindible una conversación profunda y honesta sobre la pertinencia de las herramientas con las que hasta acá abordamos el desafío, porque evidentemente no alcanzan. Acá esbozamos una posible hoja de ruta para aportar a esa discusión.

https://cenital.com/una-nueva-politica-de-vivienda-para-argentina/