Diario UNO | Por Facundo García

Si bien el reemplazo de los créditos UVA por la aplicación de las fórmulas Hogar y Casa Propia es visto como un avance, el crecimiento acelerado de los montos a pagar genera inquietud

Mucho se habla de los deudores de créditos UVA, que en los últimos años han visto cómo lo que se vendía como una solución habitacional se convirtió en una pesadilla financiera. Pero según pudo averiguar UNO, los que están atados a otros índices -entre ellos, muchos adjudicatarios del Procrear- tampoco están tranquilos.

Juan Carlos Sagas (38) se dedica al turismo y vive hace dos años y medio precisamente en el complejo Procrear que está en la Sexta Sección de Ciudad. "Somos 1200 departamentos. Seis manzanas. La mayoría con créditos atados al índice Hogar, o al menos eso es lo que nos dice el banco", cuenta.

Tras un sondeo entre sus vecinos -cada cuadra tiene su delegado-, Juan Carlos confirma que "las cuotas aumentan todos los meses. Y si bien todavía no hay morosos, sí empieza a aparecer cierto malestar".

Y recapitula: "Como muchos, yo accedí a mi casa con un UVA que se actualizaba por inflación. Luego, por el aumento insostenible, me pasaron a la fórmula Hogar junto a los que estábamos comprometidos con el Banco Hipotecario. Nos dijeron que era mejor. Pero sospecho que este este índice nuevo es un UVA disfrazado".

El complejo Procrear de la Sexta Sección, en la Ciudad de Mendoza.

¿Por qué lo dice? Porque calcula que, en los 10 meses que transcurrieron desde que empezó a pagar su departamento de 50 metros cuadrados con el índice Hogar, su deuda ya aumentó en un millón de pesos. Junto con las cuotas, el capital que debe también se va actualizando.

"La cuota se actualiza según los aumentos de salarios que mide el INDEC: pasó de $12.000 a $19.000; aunque conozco gente que ya está pagando no menos de 30.000", explica Sagas. Es menos que un alquiler, sin dudas. Pero la evolución de la cifra no deja de ser un dato a tener en cuenta.

►TE PUEDE INTERESAR: Las viviendas ecológicas van ganando terreno en las construcciones del IPV

Algo parecido a lo de Juan Carlos les pasa a otros dos vecinos que prefieren resguardar sus apellidos. Enrique pasó de pagar $34.000 el año pasado a los $48.000 de la actualidad. Y Noelia adquirió un departamento pequeño con la idea de arrancar "teniendo algo": ahora cree que va a dedicar toda la vida a cubrir esa deuda que se estira como si fuera un reloj de Dalí.

"Si yo decidiera tener un hijo o convivir con alguien tendría que irme de acá porque no cabríamos -analiza Noelia- ¿Pero cómo? ¿Regalando el departamento? Todavía no he pagado casi nada de lo que debo. Encima no hay interlocutores claros. A veces me comunico con el banco y ni ellos saben bien cómo es el sistema".

Juan Carlos retoma: "cuando nos sacaron del UVA, yo sentí un alivio. Debía más de cuatro millones y me lo bajaron a dos millones seiscientos, casi la cifra original. Sin embargo, si con la fórmula Hogar el capital que adeudo me sube todos los meses $100.000, más un interés de 3,5% anual que cobra el Hipotecario, no lo voy a terminar de pagar jamás", cierra.

Procrear, las familias y los números mes a mes

Esta es una historia de idas y vueltas. De lápices sacando cuentas en la mesa del comedor, de futuros imaginados y de problemas muy reales.

En 2016 -durante el gobierno de Mauricio Macri- se lanzaron al mercado los créditos por Unidad de Valor Adquisitivo (los famosos UVA), que actualizan la cuota y el capital adeudado en función del Coeficiente de Estabilización de Referencia (CER), es decir de acuerdo a la inflación.

Bastaron pocos meses para que los que habían caído en ese sistema vieran subir su deuda por encima del 100%, lo que originó no solamente una ola de demandas, sino que alteró la rutina de muchos que, habiéndose mudado a una nueva vivienda, no sabían hasta cuándo seguirían ahí.

Por eso el gobierno de Alberto Fernández intentó salir del paso cambiando ese índice por la llamada fórmula Hogar. Esta se basa en la evolución de los salarios "promedio" (el Coeficiente de Variación Salarial, o CVS).

En el caso de que un mes los salarios suban muy por encima de la inflación, el máximo de ajuste de la cuota Hogar es de hasta un 2% por encima de la suba de los precios. Con eso se aspiraba a que, a largo plazo, lo que se paga represente un porcentaje menor de los ingresos familiares.

►TE PUEDE INTERESAR: Salgado, Lobos, Bonarrico: el fantasma de la corrupción persiste en la administración pública

Yendo a lo concreto: si se toma en cuenta, por ejemplo, el periodo comprendido entre marzo de 2021 y marzo de 2022, los salarios -según la medición oficial- aumentaron un 55,8%. Eso impactó en lo que pagan los hipotecados en Procrear bajo la fórmula Hogar, en un contexto en el que no todos los sueldos crecieron en la medida que calculó el INDEC.

Por otro lado, pagar el techo no es el único desvelo de las familias mendocinas. Otros consumos básicos suben igual o más.

Sólo en mayo de 2022, por citar un rubro fundamental, el precio de la ropa se incrementó en la provincia un 6,9%. Entonces las madres y padres empiezan a hacer malabares entre lo que se les va en alimentos, salud, educación, indumentaria, combustible, etc.

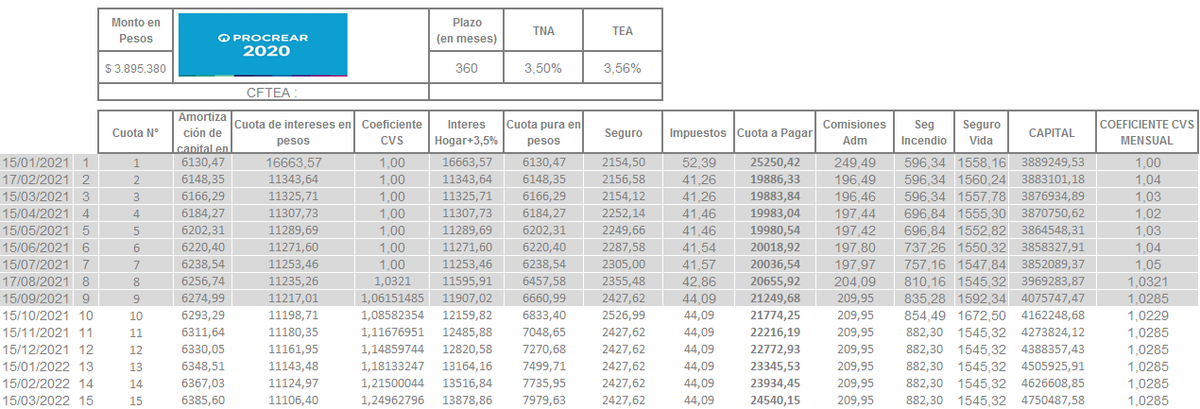

Rozando el masoquismo, un vecino de Procrear hizo la proyección de cuánto tendrá que pagar por su departamento si los salarios y la inflación siguen el rumbo de los últimos meses en Argentina.

Si el aumento del Coeficiente de Variación Salarial (CVS) mensual se mantuviera en un 1,0285% durante las próximas décadas, a fines de 2040 este hombre habría pagado $1.231.551.295,14. Sí: más de mil millones de pesos. Y todavía le quedaría una década de hipoteca.

El cálculo que hizo un vecino. En los primeros meses, la cuota parece amigable. Pero si se proyectan los índices, el cuadro estalla.

Otros intentos de escaparle al UVA

Recientemente, los nuevos Procrear se lanzaron con el coeficiente Casa Propia, que mejora al HogAr porque tiene en cuenta el menor indicador entre el promedio de la variación salarial del último año y el promedio de la inflación del mismo período.

O sea que dentro de los últimos 12 meses, se toma el promedio de variación de los sueldos y el de la inflación; y se aplica el que sea más "amigable".

Eso le da mayor estabilidad a las cuotas, porque elimina las subas abruptas en caso de que se produzcan recomposiciones fuertes de los sueldos en un mes determinado.

Además, al reconocer que el aumento de los salarios puede ser variable según la rama de actividad, incorpora el Coeficiente de Variación Salarial con un aforo del 0,9%; o sea que se considera el CVS al 90%.

►TE PUEDE INTERESAR: El Gobierno envió a la Legislatura el Mendoza Activa 4 con el sector vivienda como prioridad

"El problema seguirá, porque hay inflación"

La abogada Mariela González litigó recientemente contra el banco BBVA y en abril logró que la deuda en UVA de un cliente se retrotrajera a los valores de 2019 y se actualizara según la evolución de los salarios.

Trabajo no le falta: ahora dice que ya recibió consultas de parte de vecinos alarmados por lo que pueda ocurrir con sus deudas bajo las nuevas fórmulas Hogar y Casa Propia.

En ese contexto, la experiencia del Procrear de la Sexta es, por su tamaño, un buen termómetro de lo que se suscita en otros puntos del país, donde se repite la ansiedad ante el porvenir de los créditos.

"Se han acercado a preguntar qué pueden hacer. Todavía no tienen problemas graves de mora. Pero las proyecciones que hacen no son nada tranquilizadoras", cuenta la letrada. "Como se trata de índices nuevos, todavía no tenemos conclusiones a largo plazo", matiza.

"Eso sí -advierte-: lo que ya estamos viendo con cuotas como las que se rigen por la fórmula Hogar es que por más que las personas pagan, no disminuye la deuda. De forma que si en el UVA tu deuda crecía un millón de pesos en cuatro meses, en Hogar tenés ese mismo crecimiento en un año. Igual se dispara".

Según González, son varias las trabas que tiene el sistema crediticio argentino. Una es la inflación. "Esto de indexar los créditos te pone frente a situaciones de pesadilla. Lo que debería pasar es que los bancos recuperen su inversión mediante las tasas de interés, y no atándose a parámetros económicos".

El artículo 14 bis de la Constitución Nacional indica que el Estado debe garantizar el acceso a una vivienda digna. Hoy, para muchos, el precio de alcanzar la casita familiar es sentir sobre la cabeza nubarrones de incertidumbre. Quedar sujetos por las próximas décadas a los caprichos bancarios.

"Si una familia endeudada en UVA va a perder su vivienda en 2 años y otra con la fórmula Hogar la va a perder en 5, no estás dando una solución de fondo. Sobre todo porque estamos hablando de viviendas únicas y permanentes, no de inversores", concluye González.

La profesional remata mostrando contratos de otros países. "Mirá esta hipoteca de Inglaterra: 1,9% de interés anual y listo. Si el deudor consigue una entidad crediticia que le ofrezca mejores perspectivas, puede cambiar de banco u obligar al banco emisor del crédito a que le mejore las condiciones. Es otro mundo".